如上次的百分位數回歸的一節所說, 作線性回歸的基本要求是LINE, 其中I(數據獨立性)和N(數據呈正態分佈)是較難符合要求的...

如上次的百分位數回歸的一節所說, 作線性回歸的基本要求是LINE, 其中I(數據獨立性)和N(數據呈正態分佈)是較難符合要求的...不符合N時, 可試用百分位數回歸方法解決; 而不符合I時, 可試用嶺(岭)回歸方法!

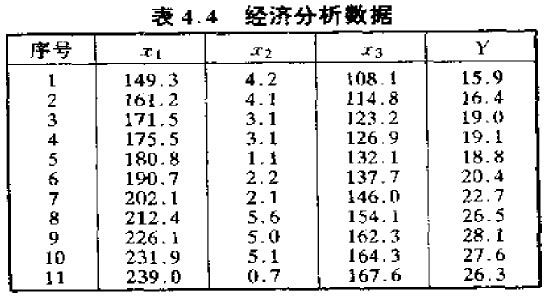

為方便驗證是操作的正確性, 現引用高惠璇老師在《實用統計方法與SAS系統》P100-103例子作為對照! 好! 現在開始...

有這樣的一個數據:

#在R軟件內輸入並合成數據集d452, x1:國內生產總值, x2:儲存量, x3:總消費量, y:進口總額

x1<-c(149.3,161.2,171.5,175.5,180.8,190.7,202.1,212.4,226.1,231.9,239.0)

x2<-c(4.2,4.1,3.1,3.1,1.1,2.2,2.1,5.6,5.0,5.1,0.7)

x3<-c(108.1,114.8,123.2,126.9,132.1,137.7,146.0,154.1,162.3,164.3,167.6)

y<-c(15.9,16.4,19.0,19.1,18.8,20.4,22.7,26.5,28.1,27.6,26.3)

d452<-data.frame(x1,x2,x3,y)

lm.1<-lm(y~.,data = d452) #試作普通的線性回歸分析

summary(lm.1)

#結果

Call: lm(formula = y ~ ., data = d452)

Residuals:

Min 1Q Median 3Q Max

-0.52367 -0.38953 0.05424 0.22644 0.78313

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -10.12799 1.21216 -8.355 6.9e-05 ***

x1 -0.05140 0.07028 -0.731 0.488344

x2 0.58695 0.09462 6.203 0.000444 ***

x3 0.28685 0.10221 2.807 0.026277 *

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 0.4889 on 7 degrees of freedom

Multiple R-squared: 0.9919, Adjusted R-squared: 0.9884

F-statistic: 285.6 on 3 and 7 DF, p-value: 1.112e-07

x1為負值,與現實世界不符合...

library(car)

vif.1<-vif(lm.1)

vif.1

#結果

x1 x2 x3

185.997470 1.018909 186.110015

x1及x3的VIF大於10,有多重共線性

cor.1<-cor.test(x1,x3)

cor.1

#結果

Pearson's product-moment correlation

data: x1 and x3

t = 40.448, df = 9, p-value = 1.718e-11

alternative hypothesis: true correlation is not equal to 0

95 percent confidence interval:

0.9890918 0.9993142

sample estimates:

cor

0.9972607

x1與x3的相關系數達0.997(p<0.01),有強烈的相關性

#在這種情況下,線性回歸的結果受多重共線性影響,方差會變得很大(因合力問題)!

為使方差變小,得加入一個系數(lambda).但這個系數的最小取值得依賴於方程中的β和σ2.

系數的估計方法有:

嶺跡圖方差膨脹因子法控制殘差平方和法

lm.r1<-lm.ridge(y~.,data = d452,lambda = seq(0,0.5,0.01)) #lambda系數可用seq序列, 讓函數自已試

#結果

x1 x2 x3

0.00 -10.127988 -0.051396160 0.5869490 0.2868487

0.01 -9.861266 -0.020071030 0.5920564 0.2411973

0.02 -9.696169 -0.001390176 0.5948969 0.2139345

...

0.50 -8.466721 0.064243563 0.5832040 0.1140136

|

| 嶺跡圖, 與lm.ridge的列表對應 |

select(lm.r1)

#結果

modified HKB estimator is 0.006855363

modified L-W estimator is 0.01283802

smallest value of GCV at 0.01

被選出最小的lambda系數是0.01

lm.r2<-lm.ridge(y~.,data = d452,lambda = 0.01)

lm.r2

#結果

x1 x2 x3

-9.86126637 -0.02007103 0.59205639 0.24119727

若以lambda系數為0.01再代入計算,則得嶺回歸方程為上.

lm.r3<-lm.ridge(y~.,data = d452,lambda = 0.02)lm.r3#結果

x1 x2 x3

-9.696168972 -0.001390176 0.594896865 0.213934536

若以該書的0.02代入嶺回歸公式,得上述結果!與書的結果不符合...

lm.r4<-lm.ridge(y~.,data = d452,lambda = 0.22)

lm.r4

#結果

x1 x2 x3

-8.92769761 0.05734309 0.59541713 0.12663337

這才與書上的結果一致...

沒有留言:

張貼留言